3-0. GSTを学ぶ心構え

久々にデリーにある専門書を扱う本屋に行った。Goods and Services Tax(以下「GST」)の専門書を購入するためである。専門書を手に取ってみると2,000ページ程ある。重ッ…。物理的にも、精神的にも。重 […]

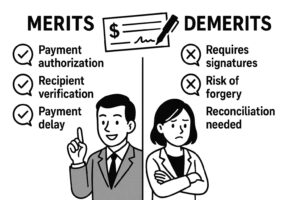

番外1:小切手使用のメリットとデメリット

よくある男同士の飲み会ネタに、こんなのがある。 「美人だけど性格は平均的な女性」と「見た目は普通だけど性格がめちゃ良い女性」、どっちがいい? そして女性の場合はこうなるだろう。 「顔面偏差値70台だけど年収は平均の男性」 […]

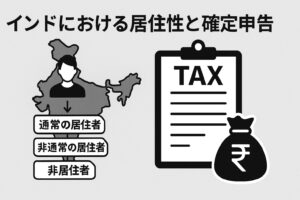

2-3. インドにおける居住性と確定申告

インドの個人所得税を理解するうえで重要なポイントは、「居住性」と「確定申告」の2つである。自分がどの居住区分に該当するかによって、 が異なる。 居住性の種類 インドでは、滞在日数などを基準として、個人の居住性を次の3つに […]

3-2-1. 売掛金の水増し

私はX社で経理マネージャーとして勤務していた。X社の日本人駐在員は1名で、支払手続きの最終承認者である。彼は外出が多く、忙しさから内容をほとんど確認せずに承認を行っていた。そのため、会社口座から自分の管理する銀行口座へ送 […]

2-2. 福利厚生(Perquisite)

個人所得税の計算において、会社が従業員に対し個人的な福利厚生を与えた場合、当該福利厚生も課税所得としなければならない。この福利厚生をインドではPerquisiteと呼ぶ。日本人駐在員のPerquisiteとして一般的に以 […]

3-2-0. 売掛金の性質と不正防止の要点

売掛金とは何か 売掛金とは、顧客に対する「ツケ」のようなものであり、一種の貸付金とみなすことができる。例えばあなたが日本食レストランを経営しているとしよう。常連客が店で食事をし、お会計の際に「代金は月末に払うからツケにし […]

2-1. 個人所得税の計算

個人所得税の計算方法は、基本的に法人税と同じである。TDS(源泉徴収)があり、前払税(Advance Tax)の考え方もあり、当然、確定申告も必要である。計算の基本式は以下のとおりである。 個人所得税 = 課税所得 × […]

3-1-5. クレジットカード

私はX社でGMとして働いていた。GMとして取引先及びインド政府当局等と会食する機会が多い事を理由に会社名義のクレジットカード使用を日本人駐在員に認めさせた。ただ実際には会食する機会はあまりなく、特に海外出張もない。その […]

関税に関するNotification 26/2025

日付;2025年8月4日 背景 決定 適用期間 簡単な説明 この通知は、中国、マレーシア、台湾から輸入される「粉末状の黒色トナー」に対して5年間、反ダンピング税を継続して課すという決定です。 反ダンピング税とは、輸入品が […]

3-1-4. 小切手の不正流用

私はX社で小切手の管理および経費処理を任されていた。X社の支払手段はインターネットバンキングではなく、小切手であった。その理由は、インターネットバンキングでは支払先の確認が非常に難しいからだ。 小切手であれば、必ずサ […]