3-3. 物品の輸出入に関わるGST

まずは物品の輸入と輸出で分けて説明する。

物品の輸入

繰り返しになるがGSTの課税原則は、供給された物品がどこで消費されるかである。物品の輸入は当然インドで消費されるため、GSTの課税対象となる。ただ通常GSTの流れは、購入者が販売者にGSTを払い、販売者がGSTをGST当局に納めるのだが、輸入の場合は販売者が外国企業であり、GSTを納めることは実務的に困難であるため、例外的に購入者が輸入通関時に基本関税と合わせて直接GST当局に納める。当然「サプライヤーの州」及び「Supplyが行われた州」は異なるため、IGSTが適用される。

CIF価額が100、基本関税7.5%、IGST税率18%とした場合の計算方法は以下のとおりである(Social Welfare Cessは10%で固定)。

上記の計算は輸入書類(Bill of Entry)に明記されるため覚える必要はないが、輸入物に関する番号コード(HSN Code)は申告する必要はあるため、その番号コードを間違えないようにする必要がある。もし間違え場合、基本関税率やIGST率が変わってしまうため納税漏れとなってしまうことがある。

ちなみに輸入時に支払ったIGSTは、通常仮払税金処理が可能なため、会計上物品のコストには含めず、資産としてInput Tax Creditとして計上することになる(仮払税金処理やInput Tax Creditは別途説明する)。

また100%輸出目的で物品を輸入した場合、事前に申請・登録をしておくことで関税等が優遇されるケースもあることを頭の片隅に置いておくべきであろう。

物品の輸出

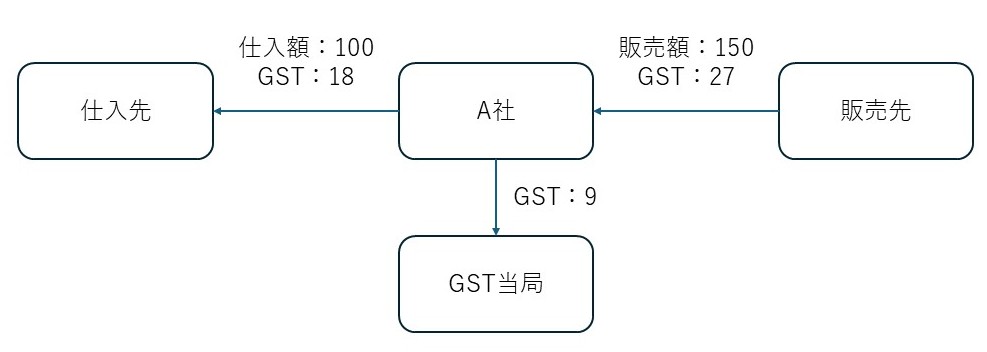

物品の輸出の場合、GST課税の対象にならない。なぜならば輸出された物品の消費はインド国外でされるからだ。しかしGSTが課税されないと言って手放しに喜んではいけない。なぜなら「GSTが課税されない」ということは顧客からGSTを回収することができないことを意味するからだ。例を使って少し詳しく説明しよう。インド国内仕入・販売した場合、GSTの納税スキームは以下のとおりである。GSTは18%とする。

例えば、A社は仕入先から100ルピー仕入れた場合、A社はGSTを含めて118ルピー仕入先に払う。A社は仕入れた物品を150ルピーで販売した場合、A社は販売先からGSTを含めて177ルピー回収する。そしてA社は販売先から回収したGST分27ルピーと仕入先に払った18ルピーの差額分だけをGST当局に納める。

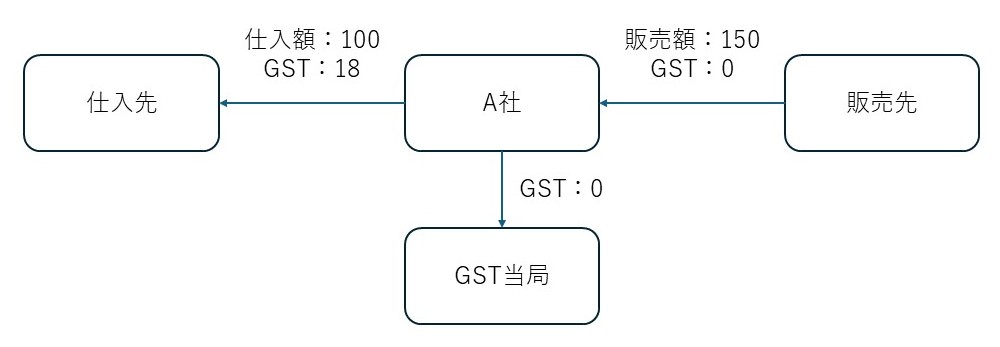

しかし輸出の場合以下のようになってしまう。

GST当局に納めなくていいから輸出の方が有利だ!!と思われるかもしれない。しかし資金的にはどうであろう?下の表で比較して欲しい。取引開始時の現金預金を1,000とする。

そう輸出の方が残高金額が少ないのだ。つまり一見有利に見える輸出取引が、資金的には不利になるということだ。

この不利な状況を補填するためにGST当局は還付申請を認めている。またインド政府はインド製品の輸出を促進させるためにDuty Draw Back (DDB)として輸出額の一部を還元したり、 Remission of Duties and Taxes on Export Products (RoDTEP)として関税支払に使用できるクーポンのようなものを発行している(有効期限あり)。

このようないろいろな制度があるため、総合的に検討すると輸出取引の方が有利と考えられる。しかし還付申請してもなかなか還付がされない、DDBが入金されない、RoDTEPが発行されない等のトラブルがなかなか絶えないのが現状だ。つまり制度的には輸出取引の方が有利だが、目に見えない将来的なリスク・トラブルを考慮するとどちらが有利なのか分からなくなる。残念ながら、これがインドビジネスなのだ…。