関税評価の基準となる固定価格の更新

Notification No. 52/2025-CUSTOMS (N.T.)

2025年8月29日

関税法1962年(第52号)第14条第2項に基づく権限により、財務省(収入局)が2001年8月3日付で公布した通知36/2001-Customs(N.T.)のTable-1、Table-2、Table-3を、下記のとおり新しい表で置き換える。

直近の改正は2025年8月14日付50/2025(N.T.)本通知は2025年8月30日から施行する。

要点

関税法1962年14条(2)に基づくTariff値(関税評価の基準となる固定価格)が更新され、通知36/2001(N.T.)のTable-1/2/3が丸ごと差し替えになった(2025年8月30日発効)。

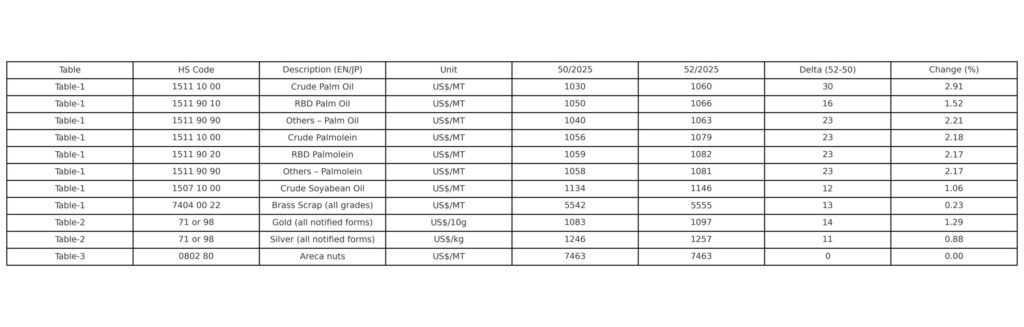

対象は主に食用油(パーム油・パームオレイン・大豆油)、真鍮スクラップ、金・銀、アレカナッツ。新タリフ値は下表のとおり。

文面上、アレカナッツは「変更なし」(“no change”)と明記。他品目は新しい数値に更新(増減幅までは本文に記載なし)。

実務影響:2025/8/30以降の輸入申告では、該当品目の課税価格の算定に新Tariff値を使用する(B/Eの評価金額=CIF相当の実勢価格ではなく、このTariff値に基づき評価される)。

補足

- 政府が指定品目について評価額を“固定価格”で告示する制度(関税法14(2))。

- 申告日の有効なタリフ値で評価されるため、実勢価格やインボイス価格ではなく、この値が課税ベースになります。

- したがって、今回の差し替え後は8/30以降、上表の値を用いて関税・SWC等を再計算する必要があります。