3-4. 仮払GST(Input Tax Credit)

Input Tax Creditの仕組み

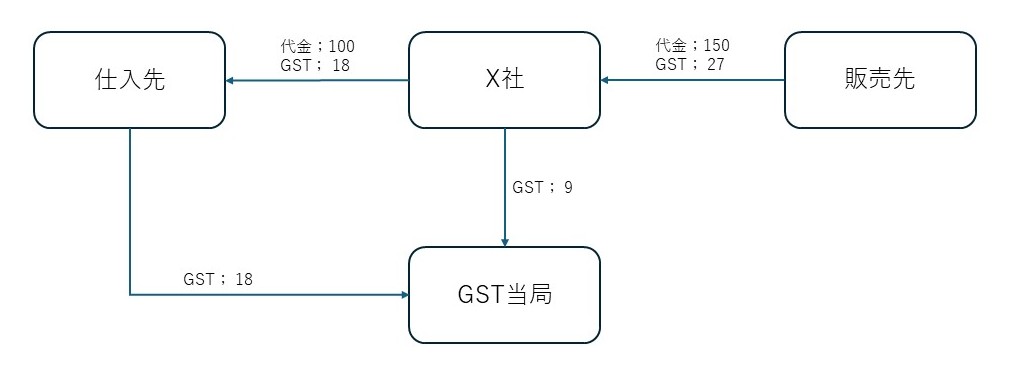

まずはInput Tax Creditの仕組みを図で説明する。

X社は仕入先から商品を100ルピーで仕入れ、GST 18ルピーと合わせて118ルピー支払った(GSTは18%と仮定)。仕入れた商品を販売先に150ルピーで販売し、GST 27ルピーと合わせて177ルピー回収した。

この場合、X社は販売先から27ルピーのGSTを回収したが、9ルピーだけ税務当局に納税すればいい。なぜなら仕入時に既に18ルピーのGSTを仕入先に支払っており、仕入先から18ルピーのGSTは納められるからである。販売時に回収したGSTから仕入時に支払ったGSTを相殺できる権利をInput Tax Creditと呼ぶ。

Input Tax Creditとして使用できる物品及びサービス

Input Tax Creditとして使用するには以下の条件を満たさなければならない。

1. In course of furtherance of businessに該当する

GSTでInput Tax Creditとして使用できる条件の一つに“in course of furtherance of business”がある。これは従来のCenVAT Credit(GST前のルール)の範囲と比べて非常に広義であると考えられる。つまりビジネスに関わるものであれば、全てInput Tax Creditの対象となる(ただしGST Act又はNotification等でInput Tax Creditが認められないと明記されている場合を除く)。例えば経理、人事、営業で必要な物品又はサービスに関してInput Tax Creditの使用が認められる。CenVAT Credit Ruleと比較しながら説明していく。

例1;事務所で使う家具

CenVAT Credit Ruleでは事務所で使う家具に関してCreditは認められなかった。なぜなら製造に関係していないからだ。しかしGSTでは事務所で使う家具に関してもビジネスに関わるモノであると考えるため、この条件を満たす。

例2;出荷時の物流費用

CenVAT Credit Ruleでは出荷時の物流費用もCreditが認められなかった。なぜなら出荷時の物流費用は、製品の製造過程にはなく、製造過程終了後に発生した費用であるためだ。しかしGSTでは当然出荷時の物流費用は販売するために必要な費用であり、この条件を満たす。

例3;従業員の社宅に関わる費用

CenVAT Credit Ruleでは認められない(Maruti Suzuki (Supra)が裁判で争ったようだ)。しかしGSTでは、熟練従業員を確保をするために必要な費用であり、ビジネスに関わる費用という考え方もできる。ただ現在の税務調査の傾向上、税務当局は否認してくる可能性が高い。

2. 適切なTax Invoice又はDebit Note等の必要書類が揃っている。

Tax InvoiceやDebit Noteに必要な情報が記載されており、法的に適切なものである。

3. 物品又はサービスの提供が完了している。

物品又はサービスの受取が完了していなければCredit使用することはできない。そのため前払いの場合、完全に受取が完了するまでCreditが使用できないことになる。例えば、5,000㌧の請求書が来たが、実際には7月18日に3,000㌧、8月25日に2,000㌧入荷された場合、7月18日に3,000㌧入荷されたとしても請求書の数量が5,000㌧になっている以上、7月18日時点ではCredit使用は認められず、5,000㌧全てが入荷された8月25日にCredit使用が認められる。

4. 税務当局への納付がされている。

たとえ享受者が提供者にGSTを支払ったとしても、提供者が納税を怠っている場合にはCredit使用が認められない。そのため申告時に必ず提供者が納付しているかを確認する必要がある。

5. 適切に申告がされている。

申告に関して詳細は後述する。

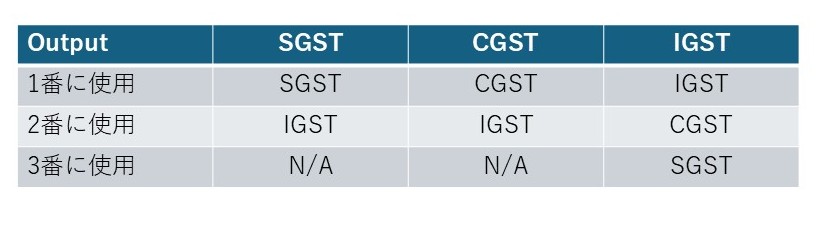

GST同士のInput Tax Creditの相殺可能関係及び順序

基本的にGST同士は相殺可能である。しかし「Input CGST CreditとSGST」及び「Input SGST CreditとCGST」は相殺不可能である。つまりCGSTとSGSTとはそれぞれ相殺することはできないということだ。またそれぞれ相殺する順番がある事にも注意する必要がある。

まずは同じ種類のGST同士で相殺し、それでもCreditが残っている場合にはIGST Credit又はCGST Creditを使用する。さらにOutputがIGSTの場合、SGST Creditも使用することが出来る。

次回、Input Tax Creditの例外的な処理を説明する。