1-3. Self-Assessment Taxとは

法人税の納税の最終段階は「確定申告」である。

まず法人税額を計算し、Self-Assessment Tax(自己申告納税)として納付したうえで、確定申告書を提出する。

法人税額は次の式で求める。

法人税額 = 課税所得 × 法人税率

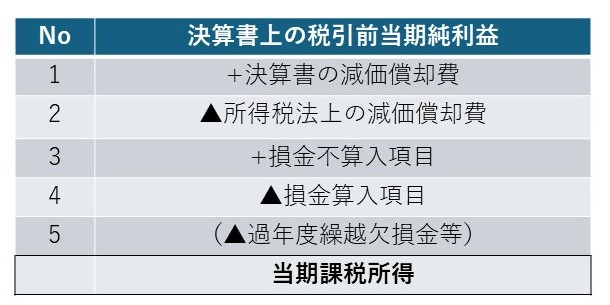

ここで重要なのは「課税所得」の考え方である。課税所得は、決算書上の税引前当期純利益を基礎とし、所得税法のルールに従った調整を加えて算出する。

課税所得の考え方

決算書の利益に単純に税率をかけるのではなく、税法上の調整を行うのは、課税の公平性や政策的意図を反映するためである。決算書は会社の経営実態を示すことを目的としているが、税務上は「誰もが公平に税を負担すること」を重視するため、両者に差が生じる。

具体例として、減価償却費の扱いが分かりやすい。

- 決算書上の減価償却費は、会社法の耐用年数を目安に計算する。ただし実態を適切に反映するためならば、会社法の耐用年数を無視することも認められる。

- 一方で、所得税法では償却方法(定率法)や償却率が厳格に規定されており、会社が自由に決めることはできない。そうしなければ、企業が法人税額を恣意的に調整できてしまうからである。

このような違いを調整するのが、課税所得計算における①~⑤のステップである。

- 決算書上の減価償却費を加算。

- 税法上の償却費を減算。

- 決算書上で費用計上されていても、税法で費用と認められないものを加算(例:退職給付引当金繰入額)。

- 決算書上で費用になっていないが、税法上で認められる支出を控除(例:実際の退職金支払い時)。

- 繰越欠損金がある場合は、当期課税所得から控除(繰越期間は8年以内)。

法人税等の計算

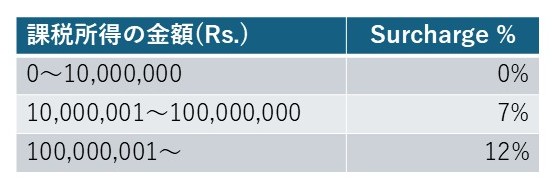

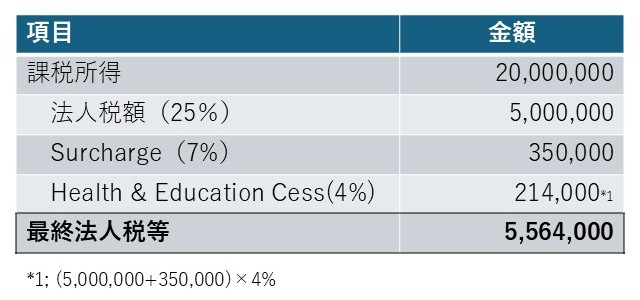

このように計算された課税所得に法人税率(25%)を乗じ、更に課税所得に応じてSurchargeが課される。Surchargeは法人税額に適用税率を乗じて計算する(下図参照)。

更に法人税及びSurchargeの合計額にHealth & Education Cess(4%)を加算して、最終法人税等を計算する。例えば課税所得が20,000,000ルピーの場合、以下の計算となる。

最終法人税等が5,564,000ルピーとなり、Self-Assessment Taxとして納める金額は、この金額から納付済みのTDS及びAdvance Taxを差し引き、残額をSelf-Assessment Taxとして納付する。もし既納付額の合計が最終法人税額を超える場合は、確定申告で差額の還付を申請できる。

確定申告期限

- 原則:9月30日

- 移転価格税制が適用される会社(多くの日系企業が該当):11月30日

- なお、移転価格証明書(Form 3CEB)と税務監査(Tax Audit)の提出期限は1か月前の10月末。ただし、これらは外部専門家が対応するケースが多いため覚えておく程度でよい。