1-2. 前払税金(Advance Tax)

前払税金(Advance Tax)とは

インドでは四半期ごとにAdvance Taxとして納税しなければならない。当然、法人税を納める必要がない場合や前回のTDSだけで足りる場合にはAdvance Taxとして納税する必要はない。以下の%で納税する必要がある。

これだけでは分かりにくいので具体例を挙げて説明しよう。

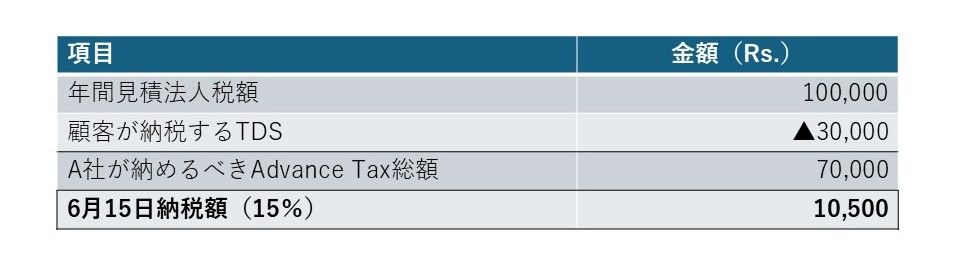

6月15日、A社は年間業績予測から法人税額を見積もり計算したところ100,000ルピーと試算した。またA社は顧客がTDSとして30,000ルピー納税するであろうと予想している。この場合6月15日に納税するべきAdvance Taxは以下の計算により10,500ルピーとなる。

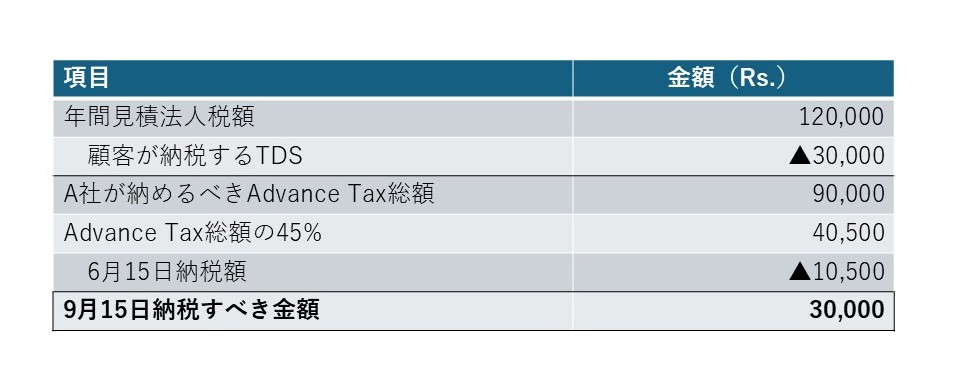

9月15日、A社は年間業績予測を上方修正し、法人税額を見積もり計算したところ120,000ルピーと試算した。顧客が納めるであろうTDSは30,000ルピーで変更なしとする。この場合9月15日に納税すべきAdvance Taxは以下の計算により30,000ルピーとなる。

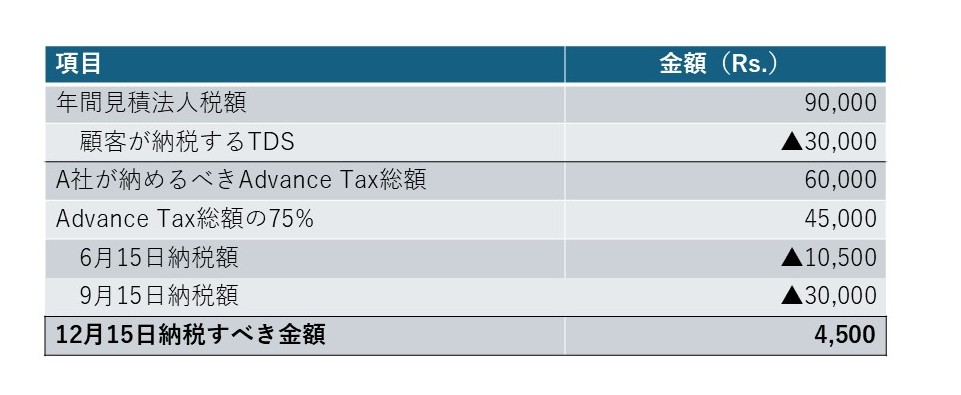

12月15日、A社は年間業績予測を下方修正し、法人税額を見積もり計算したところ90,000ルピーと試算した。顧客が納めるであろうTDSは30,000ルピーで変更なしとする。この場合12月15日に納税すべきAdvance Taxは以下の計算により4,500ルピーとなる。

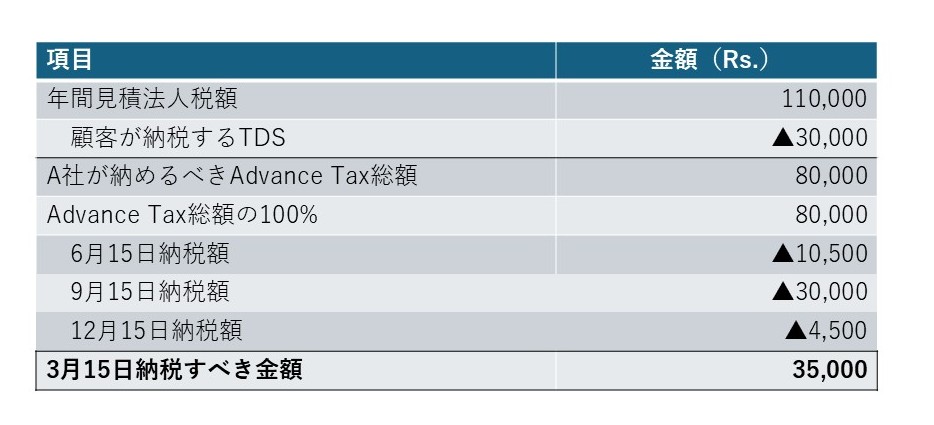

翌年3月15日、A社は年間業績予測を再び上方修正し、法人税額を見積もり計算したところ110,000ルピーと試算した。顧客が納めるであろうTDSは30,000ルピーで変更なしとする。この場合9月15日に納税すべきAdvance Taxは以下の計算により35,000ルピーとなる。

このように四半期ごとに年間業績予測を見直し納めるべきAdvance Taxを計算することになる。3月15日の頃には年間業績予測はほぼほぼ正確な予測ができるはずであり、最終法人税額も予測ができるであろう。それでも1ルピー単位での法人税額を確定することは不可能であるため、最終的に確定申告時に最終調整を行い、不足分をSelf-Assessment Taxとして納税することになる。

次回は確定申告及びSelf-Assessment Taxについて説明する。