1-1. 法人税の納付と申告 - TDS

法人税に関して、必ず押さえておくべき点は2つである。

- 法人税の納税

- 法人税の申告

である。言葉のとおりであるが、「納税」は法人税を税務当局に納める行為であり、「申告」は納めた法人税の内容を税務当局に報告する行為である。つまりインドではまず法人税を納め、その後で申告をする順番である。

納税の3つのパターン

法人税の納税方法には、大きく分けて3種類ある。原則、納税後申告を行う。

- 顧客が源泉徴収税(TDS)として納税する

- 法人自らが四半期ごとに前払税金(Advance Tax)を納める

- 確定申告の直前に不足分を自主納税(Self-Assessment Tax)する

今回は源泉徴収税(TDS)を説明しよう。

TDSとは?

TDS(Tax Deducted at Source)は、日本でいう源泉徴収税のような制度だ。

例を挙げてみよう。

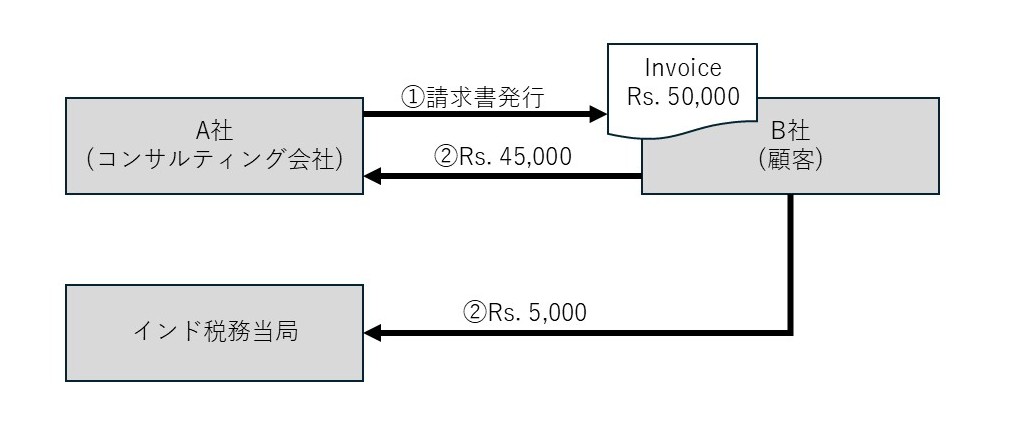

コンサルティング会社A社が、顧客B社にサービスを提供し、50,000ルピーの請求書を発行したとする(GSTは無視して考える)。

この場合、B社はA社に50,000ルピーをそのまま支払うわけではない。10%(5,000ルピー)をA社の法人税として税務当局に納税し、残りの90%(45,000ルピー)だけをA社に支払うのだ。

要するに、B社がA社の代わりに法人税を納めているという構図になる。

なお税率は一律ではなく、サービス内容や金額によって異なり、少額取引ならTDSが適用されない場合もある。

TDSの納税・申告スケジュール

- 納税期限:翌月7日まで(ただし3月分だけは翌月7日ではなく4月30日が期限)

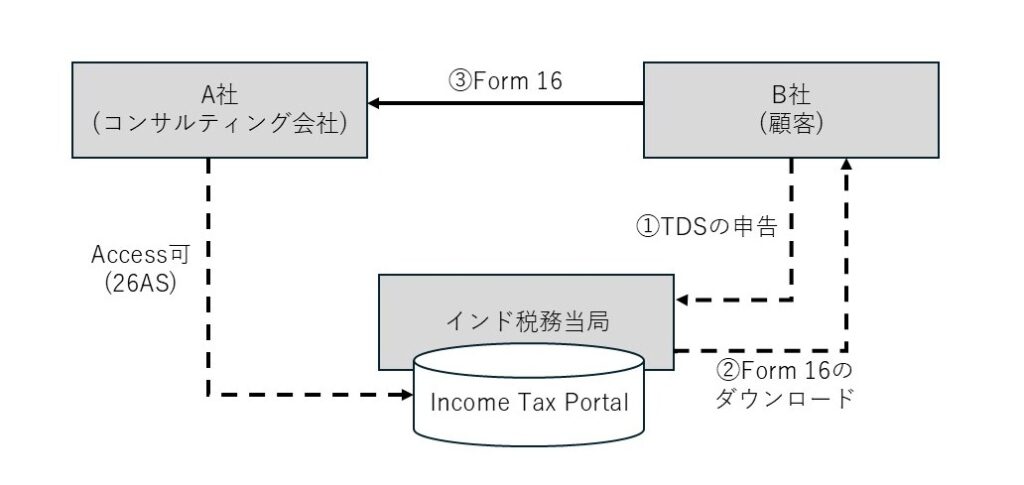

→ インドの決算期が3月であることが理由だ。 - 申告:B社は、四半期(4月から6月、7月から9月、10月から12月、1月から3月)ごとに納めたTDSの詳細を翌月末までに申告する。

具体的には、

「A社から50,000ルピー分のサービスを受け、法人税5,000ルピーを納税しました」

という報告をするイメージだ。

申告後、B社は税務当局のWebサイトから納税証明書(Form 16A)ダウンロードし、A社へ提出する。これによりA社はB社が税務当局に適時適切に納税したことを確認できる。仮にA社はForm 16Aをもらえなくても、自社のIncome Tax Portalにログインして、26ASで納税状況を確認可能だ。

注意点 ― 「すぐには確認できない」

TDSの仕組み上、A社が「B社が自分の税金をきちんと納めているか」をすぐに確認することはできない。

たとえば、4月〜6月分のTDSは、B社が7月に申告するため、A社が確認できるのは8月以降になる。

つまり、TDSを納めたからといって、すぐに納税証明書(Form 16A)が出るわけではない。このタイムラグを理解しておくことが重要だ。

このあとは、Advance Tax(前払税金)やSelf-Assessment Tax(自主納税)の仕組みも順番に紹介していくが、まずはTDSの流れを押さえておくと、インドの法人税の全体像が見えやすくなる。