2-3. インドにおける居住性と確定申告

インドの個人所得税を理解するうえで重要なポイントは、「居住性」と「確定申告」の2つである。

自分がどの居住区分に該当するかによって、

- 課税対象となる所得の範囲

- 確定申告で報告すべき情報

が異なる。

居住性の種類

インドでは、滞在日数などを基準として、個人の居住性を次の3つに分類する。

- 非居住者(NR)

- 非通常の居住者(RNOR)

- 通常の居住者(ROR)

注;()でアルファベット表記もしてあるが、アルファベットでの呼び方はインド人と話すときによく使用されるため覚えておくと良いだろう。

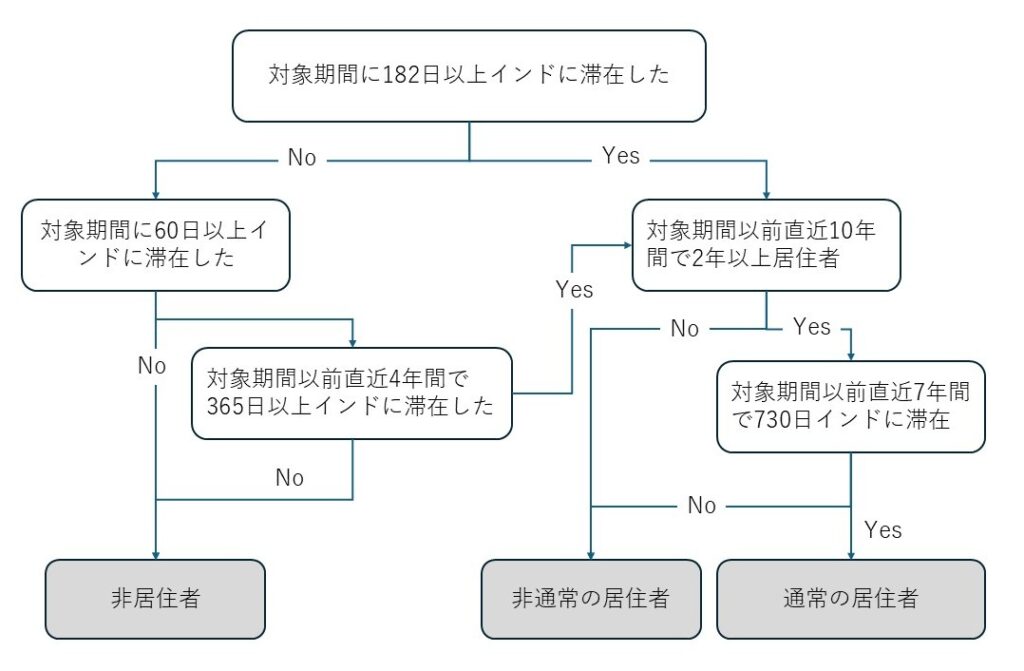

判定基準はインド所得税法第6条に詳細が規定されているが、基本的には前年および過去数年間のインド滞在日数で判定される。文章のみでは理解しづらいため、フローチャートを使って説明する。

この図を私の表現力で的確に説明するのは無理であることは、容易にご理解いただけるだろう。

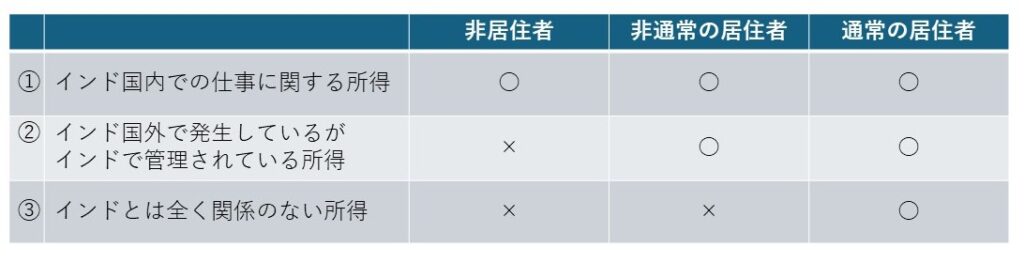

居住性における所得の範囲

それぞれの居住性によって課税所得とする範囲が異なってくる。これも図で表した方が理解しやすいため下の図を参考にしていただきたい。

①日本人駐在員の給料及び賞与の日本円給料・賞与を含めた全額を意味する。なぜなら日本円であろうとインド国内の仕事に関する所得と言えるからだ。インド法人から発行されたAppointment Letter又はインド法人との雇用契約書に日本人駐在員はインド法人の業務のみに従事する旨が記載されていることからしても、日本人駐在員の給料及び賞与は全て課税所得とすべきだ。

②仮にインドに居住性を持ちながら、インド国外のビジネスで得た収入と考えられるが、①で説明したように日本人駐在員はインド法人の業務だけに従事していることから、このような所得はないものとして構わないであろう。

③例えば、日本の銀行口座預金や日本の不動産収入が対象となる。

確定申告における開示情報

個人所得税の確定申告期限は毎年7月31日である(2024年度分は9月15日に延長)。「通常の居住者」になると海外で得た個人的な所得に対しても課税され、更に海外にある資産の申告が義務付けられている。

以前のBlogで「外国資産明細や外国所得の自主申告キャンペーン」をアップロードしたが、このようにインド税務当局はかなり積極的に調査を進めていると考えられる。現在多くの国々が共通報告基準(Common Reporting Standard)に従って、納税者の海外にある資産情報等を毎年自動共有しているようである。インドも日本もこの基準に従っているため情報が共有されている可能性はあり、インド税務当局は共通報告基準で納税者の海外資産情報を入手し、AIの活用によって申告漏れがないかを分析しやすい環境が整いつつある。そのため「通常の居住者」になってしまったら海外資産の開示するべきであろう。