3-2. GST制度の概要

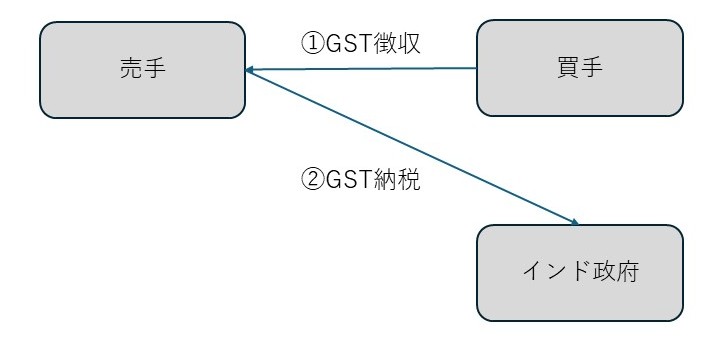

GSTは基本的に日本の消費税のような仕組みである。

「①売手が買手からGSTを徴収し、②売手が徴収したGSTをインド政府に納税する」

今はとりあえず、これだけ理解して欲しい。次にこの基本形をもう少し詳しく説明しよう。

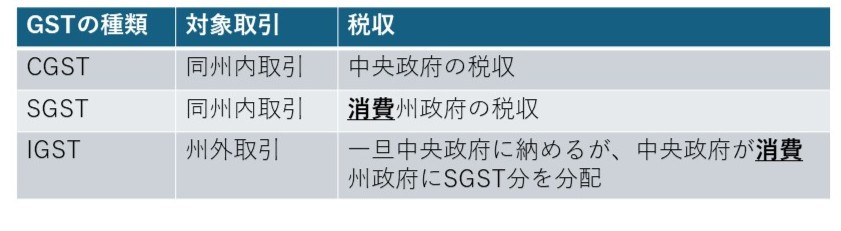

GSTの種類

GSTの種類は3つ。CGST、SGSTそしてIGST。それぞれの内容は以下のとおりである。

要するに同州内取引の場合CGST及びSGSTが課税され、州外取引の場合IGSTが課税される。通常CGST及びSGSTはIGSTの50%ずつであり、

IGST=CGST+SGST

である。つまり同州内であろうと州外であろうと税額は同じだ。

では、なぜこんなに複雑にしているのか?と疑問に思う人もいるだろう。要するに「IGSTは必要なの?」と。ポイントはGSTの税収を得るのは中央政府と消費州政府という点だ。

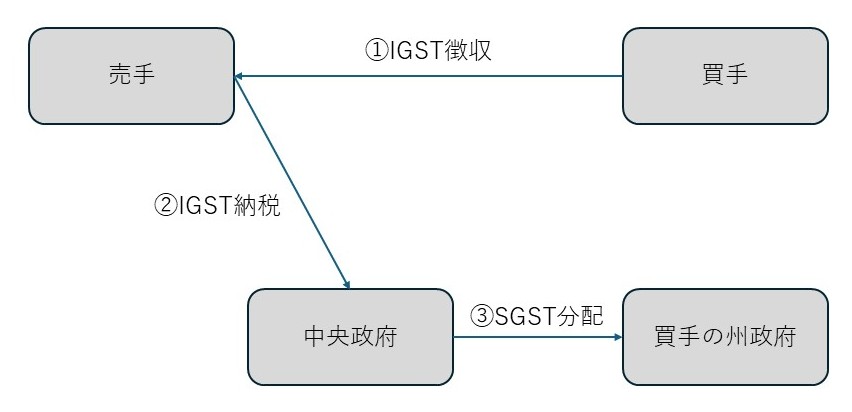

例えばHaryana州のA社がRajasthan州のB社に物品を販売したとしよう。この場合、もしIGSTが存在しなければ、Haryana州のA社はRajasthan州のB社からCGSTとSGSTを徴収し、消費州政府であるRajasthan州政府にSGSTを納めなければならなくなる。さらにもしA社がインド全土で物品を販売していたら、インド全土の州政府にそれぞれSGSTを納めなくてはならなくなり、事務処理がとんでもないことになってしまう。そのため売手はIGSTとしていったん中央政府に全額納税し、中央政府が消費州政府にSGST分を分配することで売手の業務負担を軽減させているのだ。

ではIGSTだけで良いのではないか?という考え方もあろう。確かにその通りだが、そうなると中央集権的国家的な制度になってしまい、連邦制であるインドでは州政府が猛烈に反対するであろう。このような背景があるがゆえに複雑なGST制度となっている。

一見、上記の説明で同州内取引か?州外取引か?明確に分けられ、CGST+SGSTかIGSTか容易に判断できそうであるが、実務上そう簡単に判断できないこともある。次回以降、物品販売の場合とサービス販売の場合と分けて、どのように考えて判断するかを説明する。

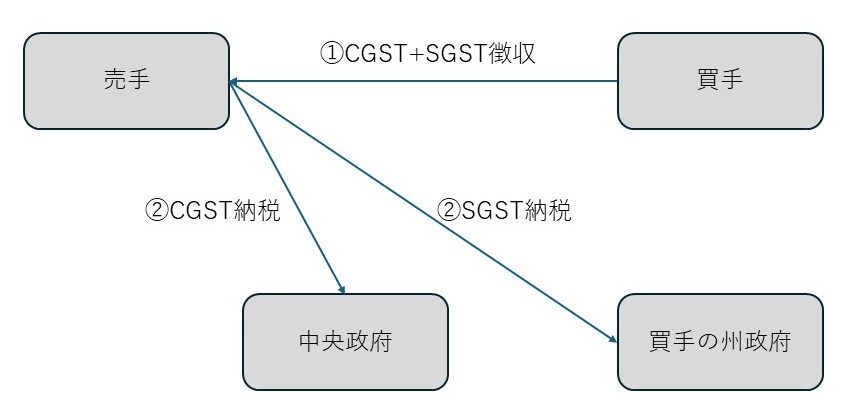

同州内取引の場合

州外取引の場合