3-1. GST対象の取引

GSTの詳細な説明をする前にまず検討しなければならないのは、GST対象の取引であるか否かである。GST対象外であれば、詳細な説明は不要だからだ。

GST対象取引か否かの判断プロセスは、彼女をデートに誘うレストランの判断プロセスに類似する。「彼女はどんな料理が食べたい気分か?」からスタートし、「和食か洋食か?」「予算はどれぐらいか?」「エリアはどこがベストか?」等、詳細な判断プロセスを経て、あらゆる状況に対応しておかなければならない。この用意周到な判断プロセスをシュミレーションしておくことで、彼女が「今日は洋食って気分かなぁ♡」とリクエストしても慌てず、即座に意思決定ができ「心に余裕がある」「仕事ができる」男を演出することが可能になる。

ということで男磨きのための訓練としてGST対象取引の判断プロセスを説明していこう。

GST対象の取引とは、一言でいうと「Supply」だ。日本語で「供給」。そのためSupplyとは何かを法律的に正しく理解するのは重要である。しかし法律で書かれている文章は、小難しく、回りくどいため非常に理解しにくい。だからシンプルに考えよう。

Supplyとは「ビジネス活動」である。ビジネス活動は直接的に利益を生む活動、例えば「商品の販売」を含むだけでなく、間接的に利益を生む活動も含む。例えば会社が従業員に社食を提供している場合が考えられる。会社が従業員に社食を提供すること自体で会社は利益を生むことはない。しかし社食を提供された従業員が会社のために働き、会社の商品を販売することで利益が生まれることからすると間接的には利益を生んでいる事になる。

また注意していただきたいのは「Supply」の定義には有償・無償は書かれていない点である。つまり有償であろうと、無償であろうと関係なく「Supply」に該当することになる。先ほどの会社が従業員に社食を提供する例で考えると、会社が従業員から社食代を徴収している、徴収していないはSupplyであるか否かの判断には関係ない。よって会社が無償で従業員に社食を提供したとしても「Supply」に含まれることになる。

結論として、会社はビジネス活動をするために存在すると考えると、会社が行う全ての活動はSupplyとなり、原則GST対象の取引となる。

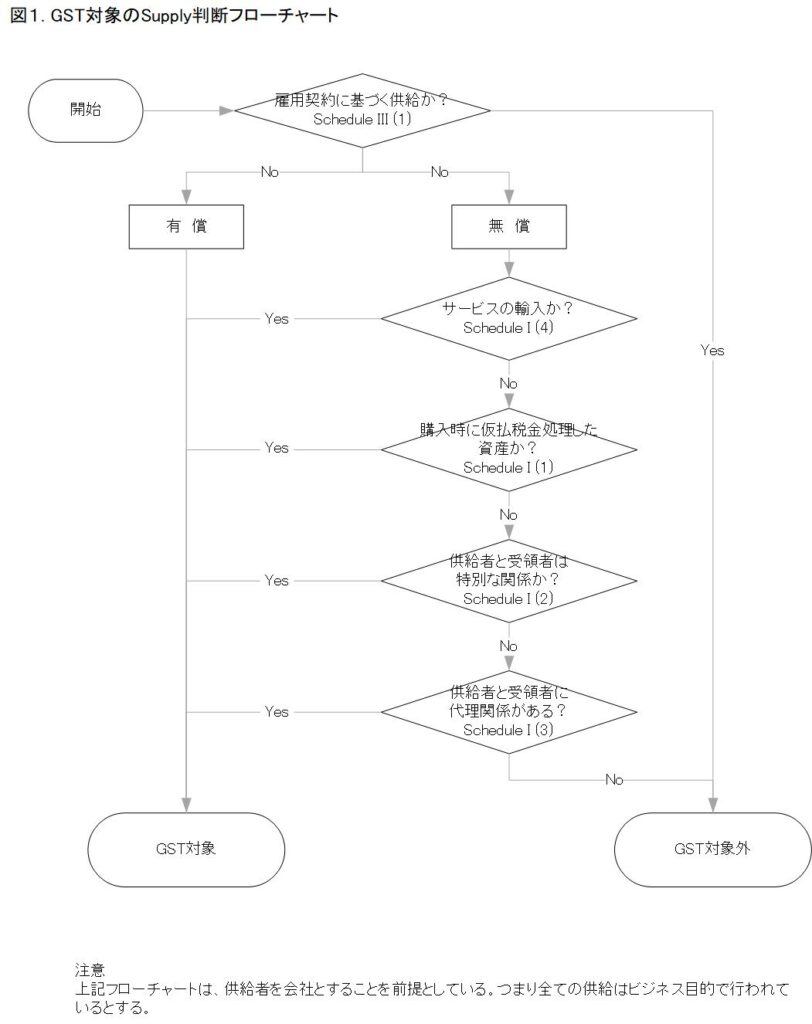

原則…。そう、原則があれば、必ず例外が存在する。この例外が常に話をややこしくさせる。具体的にどのような例外があるか、「図1. GST対象のSupply判断フローチャート」(下図)を見て欲しいが、一つだけ説明しよう。

一つ目の例外として「雇用契約に基づく供給か?」がある。もう一度、社食の例で検証する。もし雇用契約の中に「会社は社食を提供する」と明記されている場合、「Yes」になりGST対象外となる。しかし雇用契約の中に「会社は社食を提供する」と明記されていなかった場合、「No」と見なされ、「有償」の場合は即座にGST対象となり、「無償」の場合であっても「供給者と需要者が特別な関係か?」の問いで「Yes」となるためGST対象となる。

このようにまずはGST対象の取引であるかを、図1に沿って検討していかなければならない。何事においてもこの思考プロセスが身についていれば、慌てることなく冷静に判断することが出来るようになる。つまりモテる男に近づくという事だ。