2-2. 福利厚生(Perquisite)

個人所得税の計算において、会社が従業員に対し個人的な福利厚生を与えた場合、当該福利厚生も課税所得としなければならない。この福利厚生をインドではPerquisiteと呼ぶ。日本人駐在員のPerquisiteとして一般的に以下の3つは課税所得としなければならないであろう。

- 日本人駐在員が使用する運転手付きレンタカー

- 日本人駐在員の住居費

- 会社が負担する日本人駐在員の個人所得税

1. レンタカー

基本的に日本人駐在員の場合、会社がレンタカーを用意しているであろう。純粋に業務目的のみでレンタカーを日本人駐在員が使用している場合は、レンタカーのPerquisiteはゼロである。逆に100%個人使用の場合はレンタカー費用全額がPerquisiteとされる。100%個人使用の例として、家族帯同の家族用に会社が用意したレンタカーが考えられる。

2. 住居費

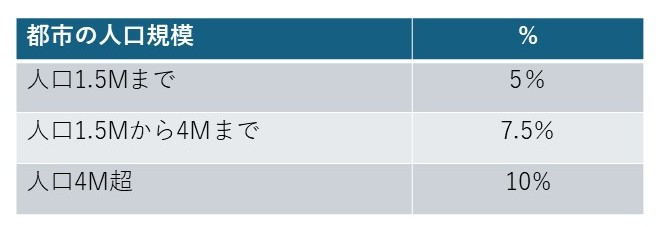

日本人駐在員が住んでいるマンション又はアパート代を会社が負担している場合、「①会社が実際に支払った金額」又は「②給料等×5~10%」、どちらか小さい金額をPerquisiteとする。②の%は都市の人口規模による。

また会社が家具を購入し、日本人駐在員に家具を使用させる場合には購入金額の年間10%を加算する。10年ぐらい使うことを前提としているのであろう。家具付きの部屋を借りる場合、家具分のレンタル料は100%Perquisiteとして扱う。

住居がホテルの場合は、都市の規模に関係なく②の%を24%とし、①と②のどちらか小さい方をPerquisiteとする。

3. 個人所得税

会社が日本人駐在員の個人所得税を負担している場合、当該個人所得税もPerquisiteに該当する。インドでは個人所得税のPerquisiteに関して2つの計算方法が認められている。

- 循環計算(Gross up計算)

- Section 10(10CC)の適用

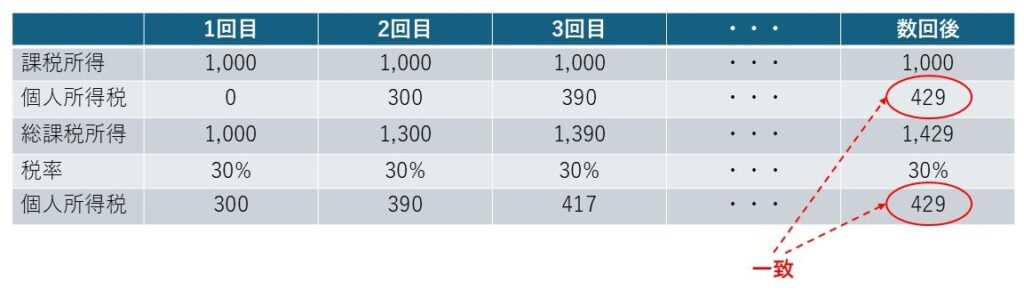

Gross up計算とは、計算された個人所得税に更に個人所得税を計算し、個人所得税が増加しなくなるまで計算し続けて金額を決定する方法である。つまり以下のように計算することになる。

Section 10(10CC)は、最初の1回目はPerquisiteとして個人所得税計算に加味するが、2回目以降はPerquisiteとしない方法である。具体的な計算方法はかなり複雑になるため、ここでは割愛させていただく(具体的な計算方法に興味のある方はコメントでご連絡ください)。

当然、Section 10(10CC)を使ったほうが、個人所得税額は少額になる。しかしSection 10(10CC)を適用した場合、会社が負担した個人所得税額の一部が法人税計算上、費用として認められなくなる。つまり個人所得税が減少するが、法人税が増加することになる。

どちらが金額的に有利であるかはケースバイケースであるが、Section 10(10CC)は計算が複雑であることから税務調査時にトラブルになりやすいと言えよう。よって金額的に大きな差がないという事であれば、Gross up計算を採用するのが無難である