2-1. 個人所得税の計算

個人所得税の計算方法は、基本的に法人税と同じである。TDS(源泉徴収)があり、前払税(Advance Tax)の考え方もあり、当然、確定申告も必要である。計算の基本式は以下のとおりである。

個人所得税 = 課税所得 × 税率

したがって「課税所得」と「税率」が確定すれば、所得税額を算出できる。まずは課税所得から説明する。

課税所得

課税所得は以下で構成される。

課税所得 = 給与 + 福利厚生(Perquisite)

給料は分かりやすいが、Perquisiteは多少複雑であるため「2-2. 福利厚生(Perquisite)」で詳しく説明するが、今回は簡単に「会社が負担している家賃」としておこう。この課税所得を年間で見積もり計算をする。この点がAdvance Tax的な要素があると言えよう。例えば年度初月の4月の場合、4月給料(500,000)は確定しているが、5月以降の給料が確定していなくても4月の給料をベースに残りの11カ月(5月~翌年3月)の給料を見積もる。Perquisiteは仮に月100,000としよう。

このように年間課税所得(7,200,000)を見積もる。

税率

税率は日本と同様、累進課税制度である。そのため課税所得が大きくなればなるほど税率は上がっていく。2025年度の所得範囲別税率(Slab)は以下のとおりである。Slabは、旧計算(Old Regime)と新計算(New Regime)から選択することができるが、ほぼ間違いなく日本人駐在員にとってはNew Regimeの方が有利であるため、New Regimeを前提に計算する。

個人所得税の計算

見積年間課税所得が7,200,000の場合、7,200,000全額が税率30%で計算される訳ではない。累進課税制度では以下のように計算していく。

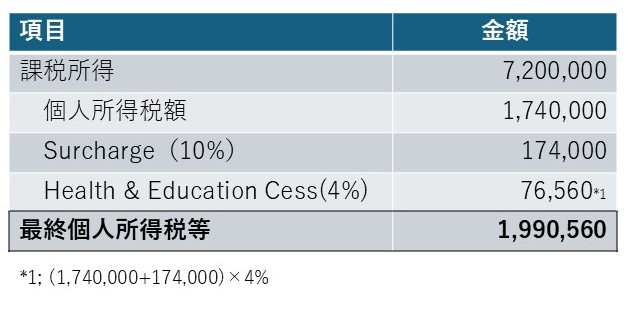

見積年間個人所得税額は1,740,000となる。さらに個人所得税にも法人税と同様にSurchargeが課される場合があり、Health & Education Cess(4%)は必ず課税される。Surchargeの税率は以下のとおりである。

そしてSurcharge及びHealth & Education Cessを考慮した見積年間個人所得税額は1,990,560となる。

納税額の計算

今回は4月分の納税額を計算している前提なので、1,990,560を12カ月で除し、165,880をTDSとして翌月5月7日までに納税する。これを5月、6月、7月…と課税所得、そして年間個人所得税を更新し、既に納税したTDSを年間個人所得税額から控除して残りの月数で除し、その月TDSとして納めるべき金額を計算していく。 ただ毎月更新する会社もあれば、四半期ごと又は半期ごとに更新する会社もある。どのタイミングで更新するかは会社次第であり、結論からすると見積年間課税所得が最終課税所得と大きな差が発生しなければ問題ない。